4.5.4 回归项-分位数损失(Quantile Loss)

迭代公式:

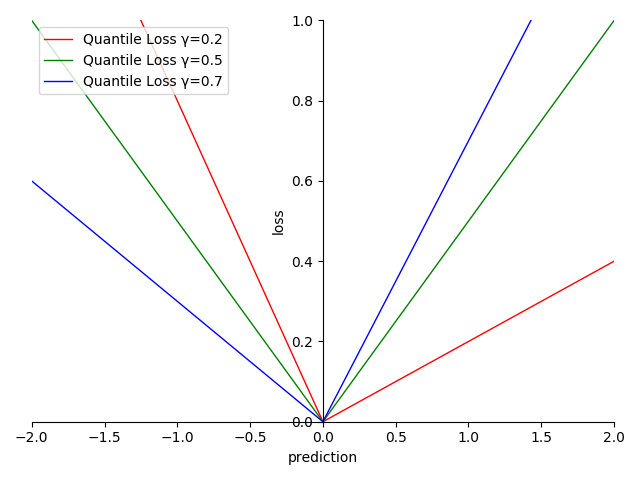

图像:

图 4-27 Quantile Loss 函数图

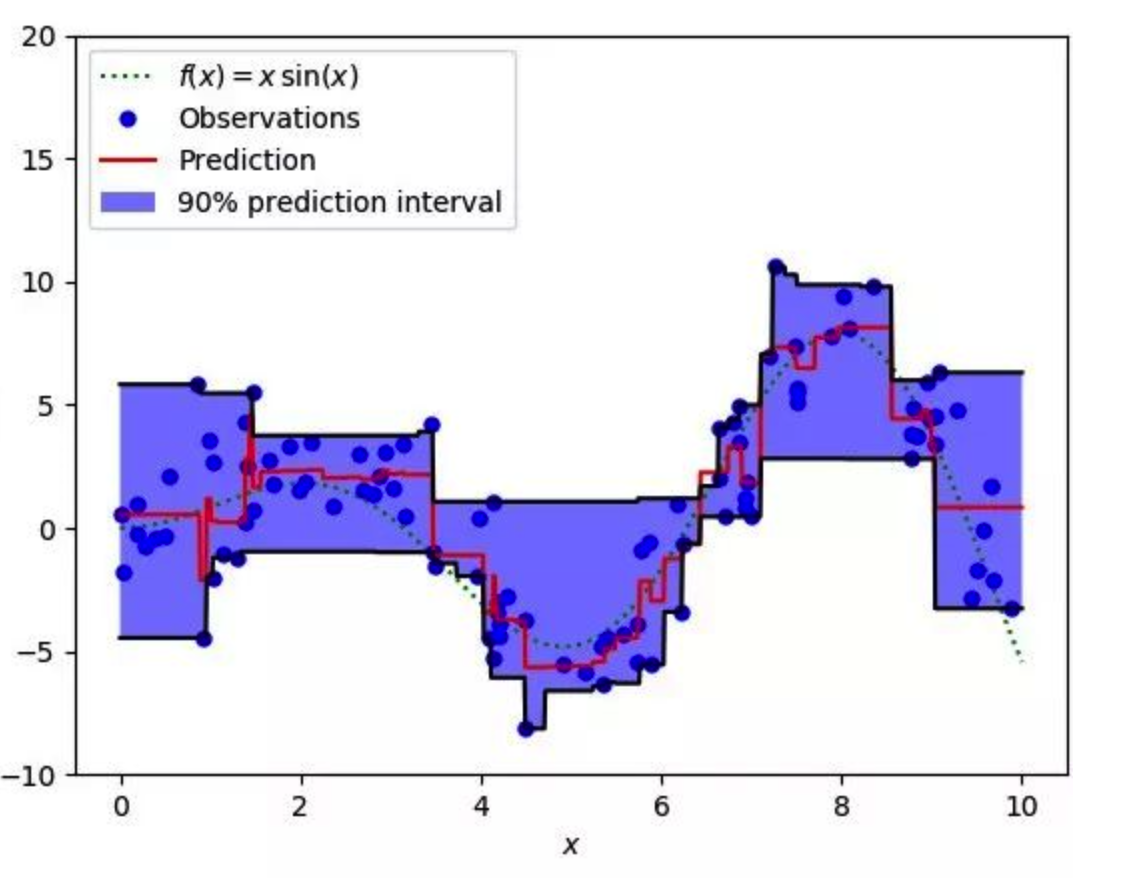

图 4-28 Quantile Loss 样本拟合示意图

特性:

- 当预测值残差在 时,梯度为设定值

- 当预测值残差在 时,梯度为设定值

- 可通过 的设定,来有指向的调整模型结果, 的可范围在

- 适用于区间预测,通过调整 范围覆盖预测区间

- 非光滑(non-smooth)

- 非指数计算,算力消耗相对较低

分位数损失(Quantile Loss) 是一种用于区间预测的损失函数。MAE、MSE、Huber 等损失函数,基于的是最小二乘法,默认预测实际值残差方差保持不变且相对独立。而以分位数损失作为损失函数的回归模型,对于具有变化方差或非正态分布的残差,也能给出合理的预测区间。

分位损失函数中, 值代表对预测结果的预判程度: 值 越大,对结果被低估的惩罚程度越高,即越容易被 高估 ; 值 越小,对结果被高估的惩罚程度越高,即越容易被 低估。在区间预测过程中,通过调整 取值范围,来实现对样本的覆盖,得到预测区间。

因为 Quantile Loss 的这种特性,常被用来做商业评估类型的回归模型。

Quantile Loss 算子化

利用 C 语言实现对算子的封装,有:

#include <math.h>

#include <stdio.h>

double quantile_loss(double *y_true, double *y_pred, int size, double q) {

double sum = 0;

for (int i = 0; i < size; i++) {

double error = y_true[i] - y_pred[i];

if (error > 0) {

sum += q * error;

} else {

sum += (1 - q) * error;

}

}

return sum / size;

}

int main() {

int size = 3;

double y_true[] = {0.5, 0.75, 1.0};

double y_pred[] = {0.6, 0.8, 0.9};

double q = 0.5;

double quantile_loss_value = quantile_loss(y_true, y_pred, size, q);

printf("The quantile loss is %f\n", quantile_loss_value);

return 0;

}

运行验证可得到结果:

The quantile loss is 0.083333